掃一(yī)掃,聯系我們

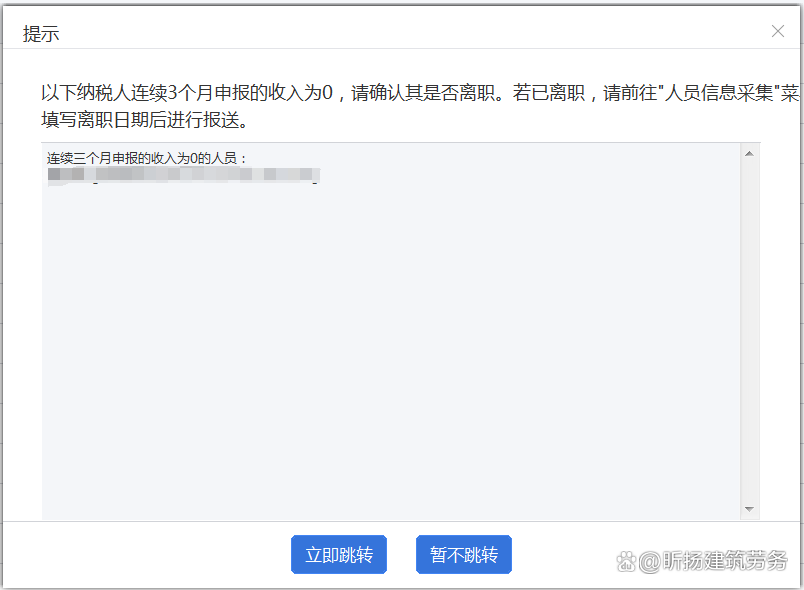

近期報稅期,個人所得稅經常零申報的(de)公司,大家申報時,有(yǒu)沒有(yǒu)發現系統提示“以下納稅人連續3個月申報的(de)收入為(wèi)零,請确認其是否離(lí)職。若已離(lí)職,請前往‘人員信息采集’菜填寫離(lí)職日期後進行(xíng)報送”。

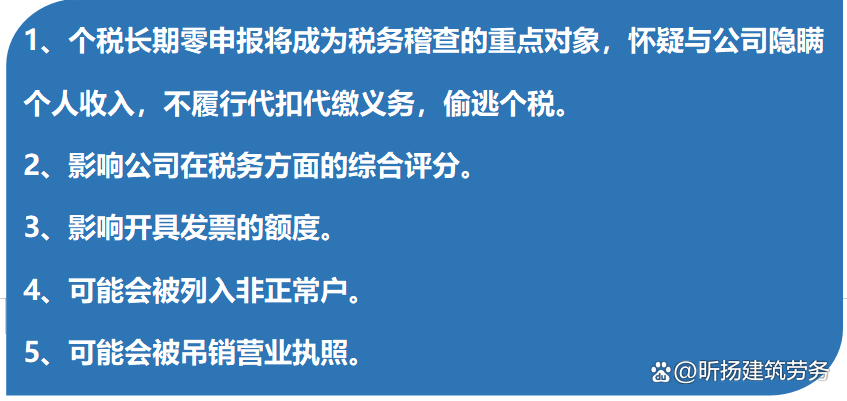

在申報個稅時,有(yǒu)彈出這個提示信息的(de),那麽相關财務人員以及公司就需要格外注意了,因為(wèi)公司很可(kě)能會成為(wèi)稅務稽查的(de)重點對象,嚴重的(de)話,還可(kě)能會吊銷營業執照!

10月申報期,

個稅申報兩點注意事項!

提示一(yī):連續3個月個稅申報為(wèi)0,請确認

一(yī)旦出現這個提示,就要注意了,如(rú)果是離(lí)職的(de)應盡早從人員采集中改為(wèi)“非正常”,而不是長(cháng)期做(zuò)零申報。因為(wèi)長(cháng)期零申報會對公司産生一(yī)定影響:

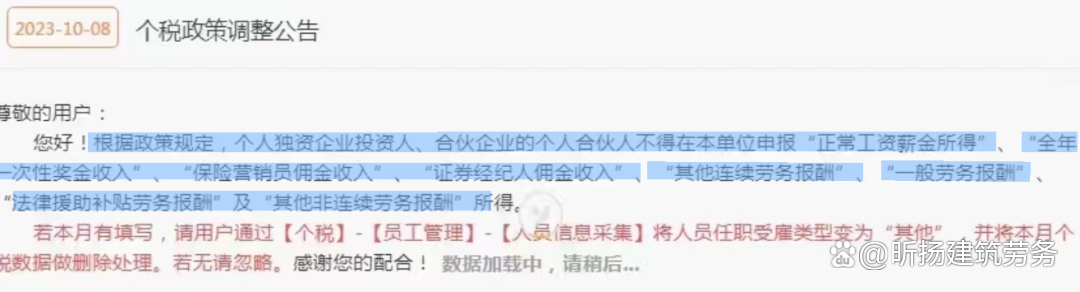

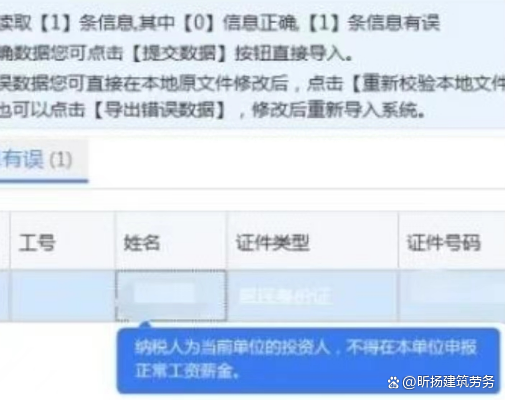

提示二:個體戶業主、個獨投資人不得申報工資薪金

也就是說,本月起個體戶業主和(hé)個獨的(de)投資人的(de)個稅不能再報工資薪金了,隻能報經營所得。

(PS:有(yǒu)粉絲說稅務局在系統調整後又不阻斷“工資薪金”的(de)申報功能了,但小編還是提示大家,盡管不阻斷,個體戶業主和(hé)個獨投資人的(de)個稅依然不能按照工資薪金申報,隻能申報經營所得。)

有(yǒu)粉絲可(kě)能問了,個體戶的(de)業主和(hé)個獨的(de)投資人也是員工,為(wèi)什麽不能申報工資薪金呢(ne)?下邊小編就和(hé)大家說說個體戶的(de)那些事。

02為(wèi)什麽個體戶業主不能申報工資薪金?

如(rú)何計算經營所得?

一(yī)、為(wèi)什麽個體戶業主不能申報工資薪金?

《中華人民共和(hé)國(guó)個人所得稅法實施條例》第六條規定:

個人所得稅法規定的(de)各項個人所得的(de)範圍:

(五)經營所得,是指:個體工商(shāng)戶從事生産、經營活動取得的(de)所得,個人獨資企業投資人、合夥企業的(de)個人合夥人來源于境內(nèi)注冊的(de)個人獨資企業、合夥企業生産、經營的(de)所得;

即個人獨資企業投資人、合夥企業合夥人來源于該企業的(de)所有(yǒu)所得都應該視(shì)為(wèi)“生産經營所得”。

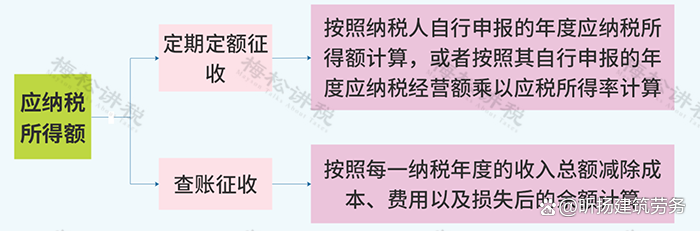

二、如(rú)何計算經營所得?

一(yī)般來說,個體戶的(de)經營所得有(yǒu)查賬征收和(hé)核定征收兩種形式。

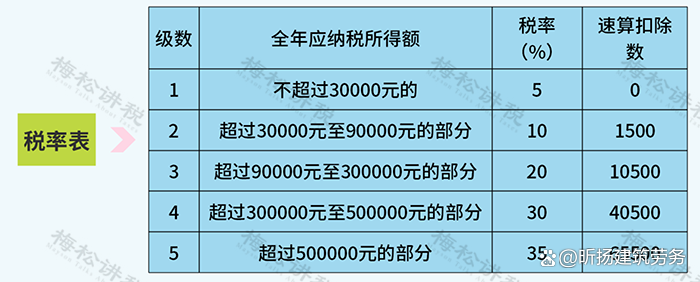

附:經營所得稅率表

個體戶有(yǒu)哪些稅收優惠?

個體工商(shāng)戶可(kě)以是一(yī)般納稅人,也可(kě)以是小規模納稅人,所以:

一(yī)、增值稅

(一(yī))滿足一(yī)定銷售額标準免稅

1.對月銷售額10萬元以下(含本數)的(de)增值稅小規模納稅人,免征增值稅。

2.小規模季度免稅銷售額30萬元,隻有(yǒu)在納稅人開具普票(piào)時享受,開具專票(piào)的(de)不得享受!此優惠3%征收率的(de)可(kě)以享受。

3.增值稅小規模納稅人适用3%征收率的(de)應稅銷售收入,減按1%征收率征收增值稅;适用3%預征率的(de)預繳增值稅項目,減按1%預征率預繳增值稅。

政策執行(xíng)期:2023年(nián)1月1日至2027年(nián)12月31日

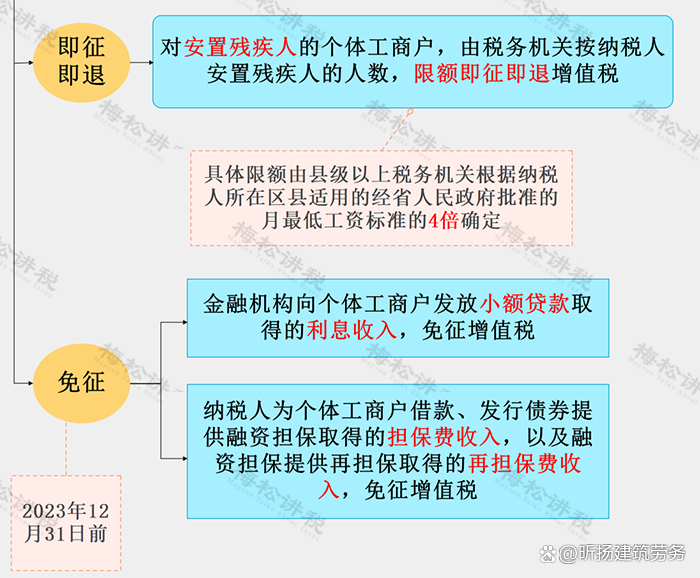

(二)即征即退和(hé)免征

二、附加稅費

1.個體工商(shāng)戶減征“六稅兩費”政策

由省、自(zì)治區、直轄市(shì)人民政府根據本地(dì)區實際情況,以及宏觀調控需要确定,對個體工商(shāng)戶可(kě)以在50%的(de)稅額幅度內(nèi)減征資源稅、城市(shì)維護建設稅、房産稅、城鎮土地(dì)使用稅、印花稅(不含證券交易印花稅)、耕地(dì)占用稅和(hé)教育費附加、地(dì)方教育附加。個體工商(shāng)戶已依法享受資源稅、城市(shì)維護建設稅、房産稅、城鎮土地(dì)使用稅、印花稅、耕地(dì)占用稅、教育費附加、地(dì)方教育附加其他優惠政策的(de),可(kě)疊加享受此項優惠政策。

政策執行(xíng)期:自(zì)2023年(nián)1月1日至2027年(nián)12月31日

2.個體工商(shāng)戶可(kě)免征印花稅

個體工商(shāng)戶的(de)以下憑證,免征印花稅:

财産所有(yǒu)權人将财産贈與政府、學(xué)校、社會福利機(jī)構、慈善組織書立的(de)産權轉移書據;個人與電子(zǐ)商(shāng)務經營者訂立的(de)電子(zǐ)訂單。

三、個人所得稅

優惠政策:

注意!小規模納稅人的(de)個體戶可(kě)以開具增值稅專用發票(piào)!

依據《國(guó)家稅務總局關于增值稅發票(piào)管理(lǐ)等有(yǒu)關事項的(de)公告》,增值稅小規模納稅人(其他個人除外)發生增值稅應稅行(xíng)為(wèi),需要開具增值稅專用發票(piào)的(de),可(kě)以自(zì)願使用增值稅發票(piào)管理(lǐ)系統自(zì)行(xíng)開具。選擇自(zì)行(xíng)開具增值稅專用發票(piào)的(de)小規模納稅人,稅務機(jī)關不再為(wèi)其代開增值稅專用發票(piào)。

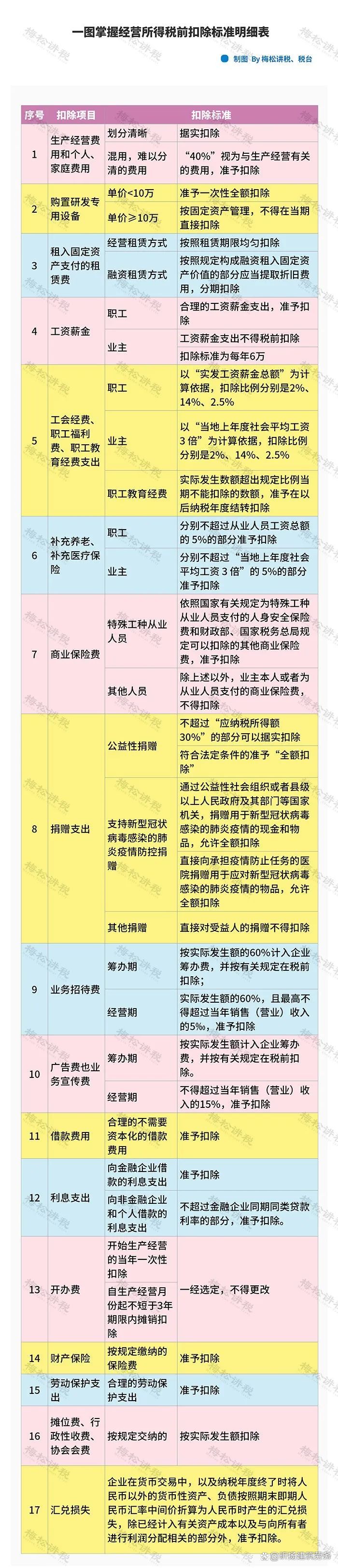

04個體戶支出的(de)稅前扣除标準是什麽?

給大家準備了一(yī)張導圖: