掃一(yī)掃,聯系我們

聽完全國(guó)稅務工作會議,2024年(nián)公轉私該怎麽做(zuò)?

發布時間:2024/2/2 閱讀量:9

1月24日到25日,全國(guó)稅務工作會議在北(běi)京召開,總結了2023年(nián)的(de)稅務工作,并部署了2024年(nián)重點工作方向,其中稅務依然是今年(nián)的(de)重點,咱們一(yī)起來看看都講了什麽~

01

全國(guó)稅務工作會議重點講了什麽?

會議中和(hé)大家息息相關的(de)部分,小編重點标注一(yī)下:

——站位全局謀發展,堅定不移發揮和(hé)拓展提升稅務部門職能作用。扛牢依法依規組織稅費收入主責,嚴守不收“過頭稅費”的(de)底線,盡心盡力把國(guó)家财力根基夯得更實、築得更牢;加強稅收改革和(hé)政策研究完善,精準高(gāo)效落實結構性減稅降費政策,進一(yī)步深化“政策找人”,加力推進政策直達快享;持續深化稅收征管改革,穩步推進全面數字化的(de)電子(zǐ)發票(piào)推廣應用,擴圍上線全國(guó)統一(yī)的(de)新電子(zǐ)稅務局,深化拓展稅收大數據應用,提升數字化智能化治理(lǐ)效能;着力加強和(hé)改進稅收監管,進一(yī)步夯實征管基礎,積極發揮八部門常态化打擊涉稅違法犯罪工作機(jī)制作用,加強對高(gāo)風險重點領域靶向整治,深入推進精準監管和(hé)以查促治。同時,立足自(zì)身職責,嚴肅治理(lǐ)地(dì)方違規招商(shāng)引資中的(de)涉稅問題,嚴格抓好稅費政策統一(yī)規範執行(xíng),嚴禁稅務部門和(hé)稅務幹部參與配合違規招商(shāng)引資,發現問題堅決嚴肅查處,切實推進全國(guó)統一(yī)大市(shì)場建設,切實把稅務鐵軍“鐵”的(de)風範旗幟鮮明地(dì)體現到堅決維護黨中央權威上來。

總結來說,除了2023年(nián)下半年(nián)開始明顯加快推進的(de)數電票(piào)和(hé)全國(guó)統一(yī)新電子(zǐ)稅局外,2024年(nián)仍然是稅務嚴查的(de)一(yī)年(nián),各類稅務風險大家要時刻注意。

而“公轉私”作為(wèi)一(yī)種常見的(de)涉稅情形,是監管重點關注的(de)事項之一(yī),常常讓很多财務人感到頭疼,很多老闆想當然的(de)讓把公司的(de)錢轉給自(zì)己,财務轉了吧(ba)怕稅務稽查,不轉吧(ba)擋不住老闆連環催,還不能告訴老闆需要交稅,因為(wèi)通常老闆下一(yī)句就是:“你給我想個辦法,這個稅咱們要避掉”。

然後壓力就給到财務這裏,一(yī)個操作不當那就是違法犯罪……

公轉私怎麽轉才安全?監管主要關注哪些情況?在合理(lǐ)合法的(de)基礎上如(rú)何節稅?咱們一(yī)起看看~

公轉私怎麽轉安全?

哪些情形會被重點監管?

首先要明确一(yī)下,公司确實是老闆開的(de),但掙的(de)錢不全都是老闆的(de),老闆想要把公司的(de)錢轉到自(zì)己的(de)賬戶上,是需要交稅的(de)。

稅法規定:老闆從公司拿錢一(yī)般是按照分紅(hóng)處理(lǐ),也就是說繳納完企業所得稅後,還需要按20%繳納個人所得稅。

肯定又會有(yǒu)老闆說,我開的(de)公司,我想把錢轉到自(zì)己賬戶一(yī)來二去(qù)交完稅都沒掙到錢,那少量多次的(de)轉是不是就可(kě)以了?

并不可(kě)以!交企業所得稅和(hé)個稅是必須的(de),公戶私戶頻繁互轉是稅務局重點關注的(de)監控點。

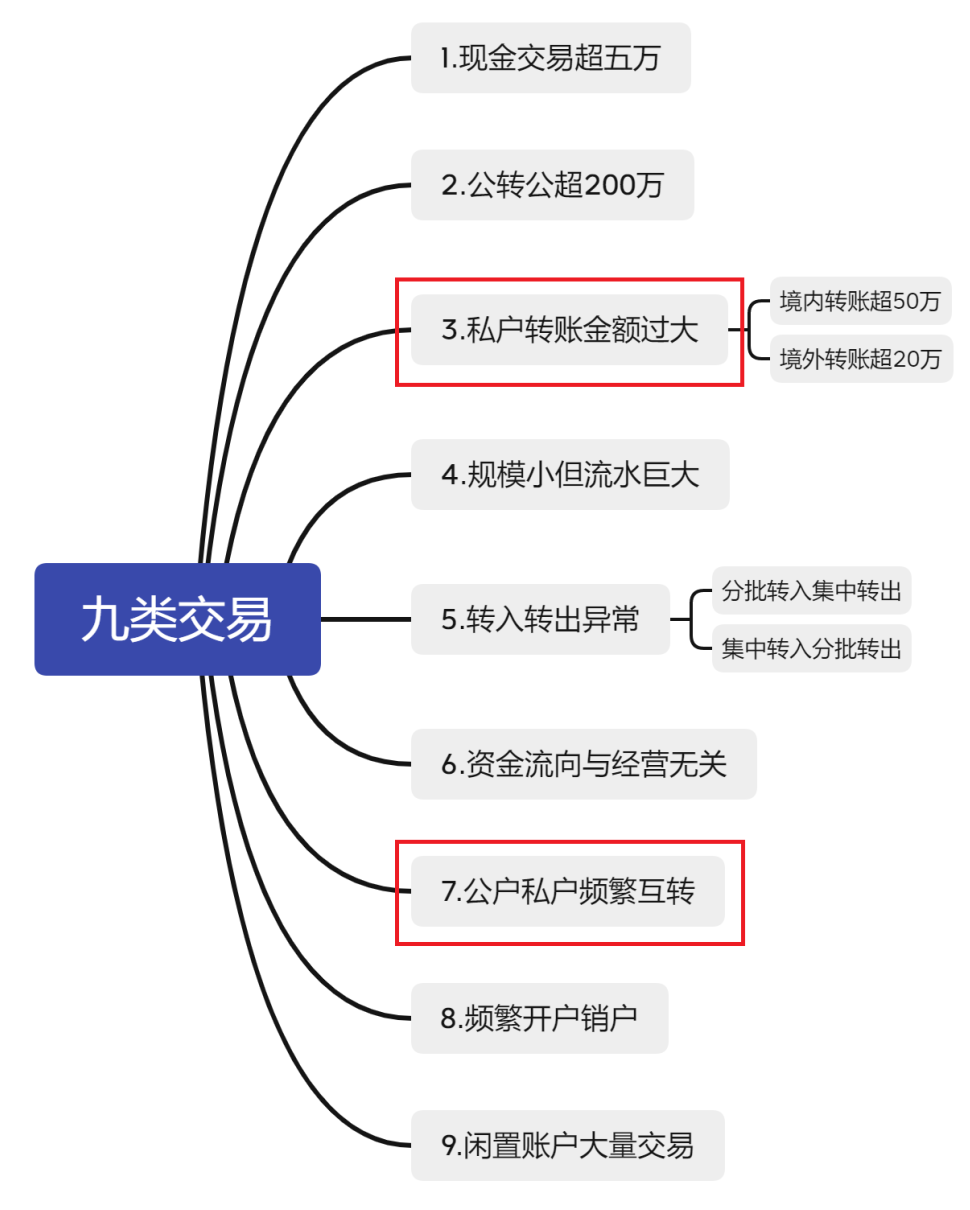

1、這3種轉賬要小心

(1)在一(yī)天之內(nèi),無論是一(yī)筆(bǐ)金額還是累計的(de)金額,超過5萬的(de)情況;

(2)“公轉公”的(de)金額超過200萬以上的(de)情況;

(3)私人賬戶內(nèi)轉賬的(de)金額,境內(nèi)超過50萬,境外超過20萬的(de)情況。

2、這九類交易會被重點監管

3、稅務局為(wèi)何會嚴查公轉私?

公司營業,需要做(zuò)賬憑證,如(rú)果轉給個人賬戶的(de)款項不透明,沒有(yǒu)納稅憑證,更沒有(yǒu)票(piào),就有(yǒu)偷逃稅、洗黑錢的(de)嫌疑。

這11種情況

可(kě)以合規“公轉私”

咱們也不用談“公轉私”色變,小編為(wèi)大家梳理(lǐ)了11種情形,隻要符合就可(kě)以合規轉賬。

1、支付個人勞動報酬

公司外的(de)個人為(wèi)公司提供咨詢、培訓、設計等服務,公司在預扣個人所得稅後,可(kě)以通過對公戶直接轉給提供勞動的(de)個人。

注意:企業需要取得合規發票(piào)方可(kě)稅前扣除,企業每次支付勞務報酬時,應按20%-40%的(de)稅率預扣預繳個人所得稅。如(rú)果想要節稅,需要發票(piào)時,公司可(kě)以通過用工平台支付費用取得發票(piào);提供勞務的(de)個人可(kě)以向稅務局申請代開發票(piào)。

2、發放員工工資、年(nián)終獎

發放工資年(nián)終獎,是指給公司花名冊上的(de)員工,包括老闆和(hé)員工,公司每月将工資薪金通過公戶發到每個員工的(de)個人卡上,且已預扣預繳個人所得稅。

注意:給員工發放工資,公司應當履行(xíng)代扣代繳義務,扣3-45%的(de)個人所得稅。

3、歸還個人借款

公司通過對公賬戶歸還個人借款,包括股東或者其他自(zì)然人的(de)借款。

注意:如(rú)有(yǒu)借款利息,公司需代扣代繳20%的(de)個人所得稅,并取得合規發票(piào)方可(kě)稅前扣除,個人申請代開發票(piào)需繳納增值稅等相關稅費。

風險提示:公司長(cháng)期借股東錢未還,有(yǒu)賬外資金回流的(de)嫌疑,一(yī)旦被稽查,會被懷疑有(yǒu)隐瞞收入等違法行(xíng)為(wèi),建議及時清理(lǐ)。

4、支付員工賠償金、補償金

個人與用人單位解除勞動關系取得一(yī)次性補償收入(包括用人單位發放的(de)經濟補償金、生活補助費和(hé)其他補助費),可(kě)以直接公司賬戶轉到員工個人卡上。

根據财稅【2018】164号文:在當地(dì)上年(nián)職工平均工資3倍數額以內(nèi)的(de)部分,免征個人所得稅。

5、員工差旅報銷

員工出差墊支的(de)費用,回公司後憑發票(piào)實報實銷,多退少補,公司可(kě)以将差旅費報銷款或備用金通過公戶轉入出差員工個人賬戶,且不用代扣代繳個稅。

注意:符合條件的(de)差旅費津貼,不屬于工資薪金支出,不征個人所得稅。

6、支付個人違約賠償金

公司根據合同、協議的(de)約定,或法院的(de)判決書,通過公戶向相關個人支付違約金、賠償金等款項。

注意:如(rú)果是屬于價外費用的(de)違約金收入,應并入銷售收入一(yī)并計算繳納增值稅、個人所得稅等。

7、跟個體戶的(de)業務往來

公司與個體戶發生業務往來,如(rú)果個體戶沒有(yǒu)對公賬戶,公司可(kě)以直接公轉私到個體戶老闆的(de)個人卡上。

8、股東利潤分紅(hóng)

公司将稅後利潤以分紅(hóng)的(de)形式打給股東個人,且代扣代繳了個人所得稅。

注意:公司支付分紅(hóng)款時需按“股息、紅(hóng)利所得”20%的(de)稅率代扣代繳個人所得稅。

9、向自(zì)然人采購

公司向自(zì)然人(包含個體工商(shāng)戶)采購物資或租賃房屋、土地(dì)等,且取得了合規發票(piào),這種情況下,公司可(kě)以通過公戶轉賬給銷售方個人。

注意:公司需要取得合規發票(piào)方可(kě)稅前扣除

10、個人獨資企業、個體戶利潤分配

個體戶或個人獨資企業不繳企業所得稅中,隻繳納個人所得稅。在繳完經營所得的(de)五級超額累進稅率(5%-35%)之後,可(kě)以直接将稅後利潤打到經營者的(de)個人賬戶,不用再交分紅(hóng)個稅。

11、與個人發生采購、租房、和(hé)車等業務往來

公司租賃個人的(de)房子(zǐ)、車子(zǐ)、向個人采購屬于合理(lǐ)合法的(de)支出,取得合規發票(piào)後可(kě)以在企業所得稅前扣除,并将相應的(de)租金、采購款直接支付給個人。

注意:公司需要取得合規發票(piào)後方可(kě)稅前扣除。

這些情況下“公轉私”

可(kě)以節稅!

也許有(yǒu)人會說,上面這些方式都需要交稅啊,節稅有(yǒu)沒有(yǒu)好的(de)辦法呢(ne)?

有(yǒu)以下兩種,供大家參考:

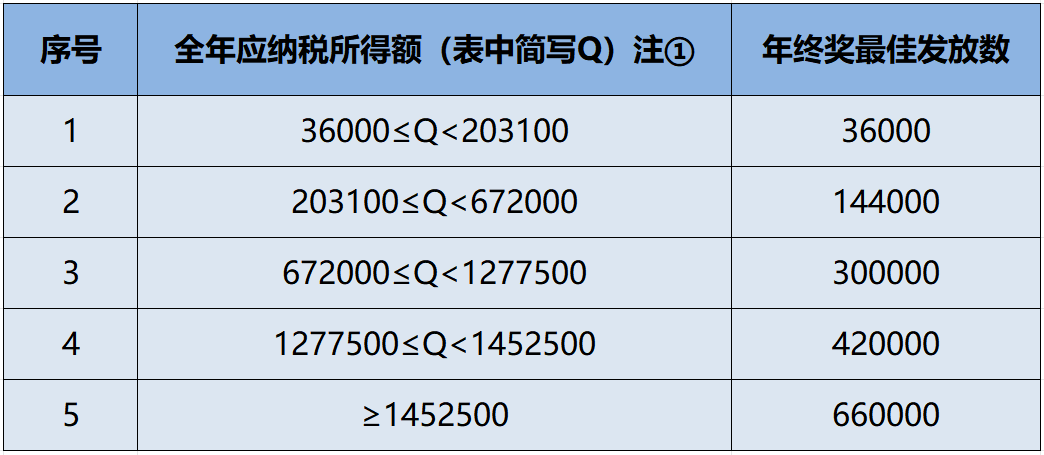

一(yī)、利用年(nián)終獎的(de)稅收優惠政策,合理(lǐ)籌劃老闆的(de)工資、獎金

全年(nián)一(yī)次性獎金可(kě)以單獨計算個人所得稅,我們可(kě)以合理(lǐ)利用這一(yī)優惠政策,對老闆的(de)工資、獎金的(de)發放進行(xíng)籌劃。

【舉例】

老闆發放年(nián)終獎36000元,按年(nián)終一(yī)次性獎金的(de)計算方法,需繳納個人所得稅1080元,稅負僅為(wèi)3%,大大低(dī)于“股息、紅(hóng)利所得”20%的(de)稅率。

既發放工資又發放獎金的(de)情況下,工資和(hé)獎金該如(rú)何分配才最省稅?這裏為(wèi)大家準備了一(yī)個表格供參考:

需提醒注意的(de)是,此種方法使用有(yǒu)限制:

1、在一(yī)個納稅年(nián)度內(nèi),對每一(yī)個納稅人,該計稅辦法隻允許采用一(yī)次;

2、“年(nián)終一(yī)次性獎金”的(de)計稅辦法執行(xíng)至2027年(nián)12月31日,自(zì)2028年(nián)1月1日起,取得的(de)年(nián)終獎就要全部計入綜合所得合并計稅了

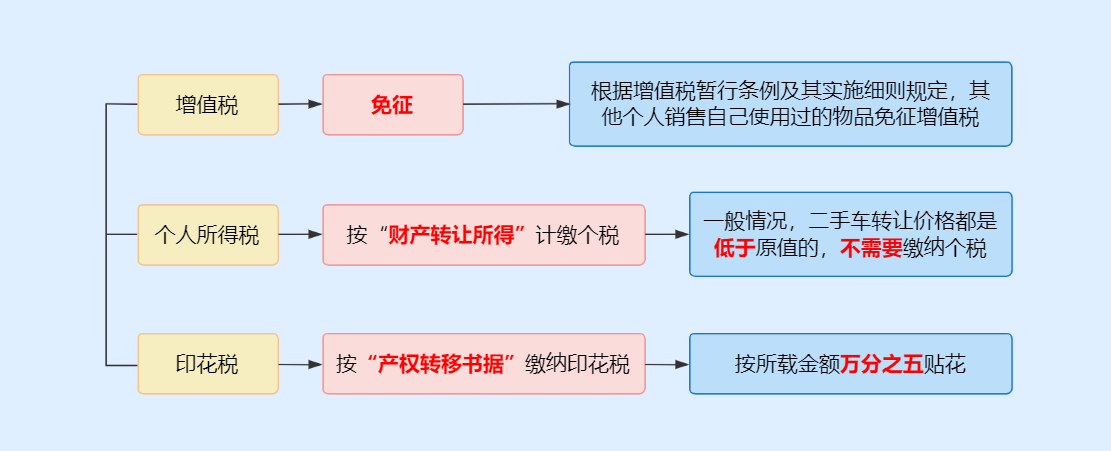

二、老闆将個人資産銷售給公司

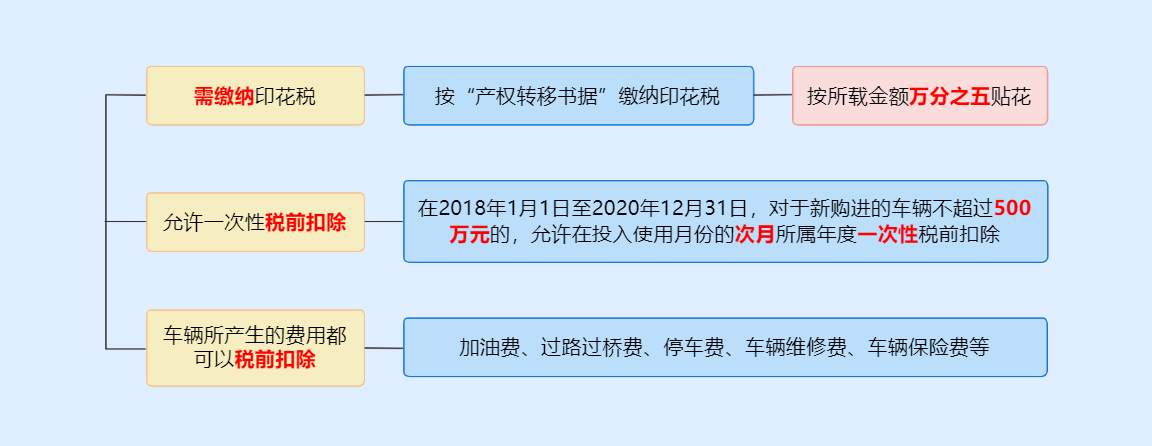

個人将自(zì)己使用過的(de)物品對外出售,不需要繳納增值稅,由于二手物品的(de)價格通常低(dī)于原值,也無需繳納個人所得稅,僅需要按0.5‰繳納印花稅即可(kě),稅負可(kě)以說是非常低(dī)了~

而且,公司購入的(de)固定資産,如(rú)果單價不超過500萬元,可(kě)以一(yī)次性在企業所得稅前扣除,如(rú)果購買的(de)是車輛,那麽車輛發生的(de)各種費用也可(kě)以入賬并稅前扣除了。

【舉例】

老闆将個人用過的(de)二手車賣給公司,車的(de)原值為(wèi)150萬元,賣價100萬元,老闆和(hé)公司各繳納印花稅500元(100萬元*0.5‰=500元),共計1000元,稅負才1‰,這還沒算公司可(kě)以抵扣的(de)企業所得稅呢(ne)。

同樣的(de),這種方法也存在局限性:

1、公司購入的(de)資産需用于正常的(de)生産經營活動。

車過戶了,但還是老闆個人使用是不行(xíng)的(de),不僅車輛費用不能稅前扣除,賣車行(xíng)為(wèi)的(de)合理(lǐ)性也會被稅務機(jī)關質疑;

2、由于老闆與公司之間存在關聯關系,所以該買賣行(xíng)為(wèi)屬于關聯交易,價格一(yī)定要公允,否則同樣會被稅務機(jī)關稽查并補繳稅款。

💥💥财務體系不健全,辛苦一(yī)年(nián)沒掙錢!

🤝🤝旺業專家團隊入企服務

💁♀️💁♀️全面優化🌟賬系統🌟錢系統🌟稅系統🌟內(nèi)控系統

🛎🛎為(wèi)您打造一(yī)個良性的(de)财務流程環境

😍😍讓企業從根本上提升經濟效益!