股權設計就是公司組織的(de)頂層設計。傳統企業互聯網轉型,戰略和(hé)商(shāng)業模式解決做(zuò)什麽、怎麽做(zuò),而股權設計能夠解決誰投資、誰來做(zuò)、誰收益、如(rú)何分的(de)問題。

隻有(yǒu)股權設計,才能将創始人、合夥人、投資人、經理(lǐ)人的(de)利益綁定在一(yī)起。

隻有(yǒu)股權設計,才能将互聯網組織變革中的(de)合夥模式、創客模式、衆籌模式落地(dì)。

隻有(yǒu)股權設計,才能将股權價值作為(wèi)唯一(yī)的(de)戰略坐标,建立競争優勢獲得指數級增長(cháng)。

有(yǒu)公司的(de)曆史就是有(yǒu)股權的(de)曆史,股權伴随每個企業生命周期的(de)每個階段。工業化時代企業成功在于善用經理(lǐ)人,互聯網時代企業成功在于善用股權。

提出的(de)股權設計理(lǐ)論,主要包括以下核心系統:

一(yī)、股權價值

計量不僅關系股東利益,而且還影響會計信息的(de)相關性,采用不同的(de)方法計量股東權益,必然導緻不同的(de)結果,根據資産價值屬性選擇恰當的(de)方法計量股東權益價值尤為(wèi)關鍵。

二、公司架構

股權架構就像設計大樓的(de)架構,核心主體公司股權結構,項目子(zǐ)公司股權結構,關聯公司交易結構。沒有(yǒu)設計好大樓架構,工程隊再給力也不可(kě)能造出摩天大樓。

三、公司治理(lǐ)

從廣義角度理(lǐ)解,是研究企業權力安排的(de)一(yī)門科(kē)學(xué)。從狹義角度上理(lǐ)解,是居于企業所有(yǒu)權層次,研究如(rú)何授權給職業經理(lǐ)人并針對職業經理(lǐ)人履行(xíng)職務行(xíng)為(wèi)行(xíng)使監管職能的(de)科(kē)學(xué)。

四、股權激勵

設計高(gāo)管股權激勵模式,主要有(yǒu)創客模式、持股模式、分紅(hóng)模式。目前許多股權激勵技術或方案都是基于工業化思維,沒有(yǒu)考慮員工對企業已經沒有(yǒu)依附性,尤其是轉型升級時需要有(yǒu)創造力的(de)牛人,他們想獨立創業,根本不屑于拿點股份;另一(yī)方面,工業化時代以利潤為(wèi)坐标實施持股激勵的(de)解決方案也是極端錯誤的(de)。在互聯網時代,公司價值是持股激勵的(de)重要坐标。

五、股權融資

設計股權融資額度、融資時間點、估值範圍、融資對象,既有(yǒu)資金持續經營,也保持經營相對獨立性。

六、股權衆籌

股權衆籌既可(kě)以吸納種子(zǐ)用戶,也解決了公司初期的(de)資金瓶頸,籌錢、籌人、籌資源。在現實很多股權衆籌要麽讓投資人感覺被騙賠錢,要麽一(yī)味追求同股同權,100個股東每人1%股份,最後公司散夥。

七、股權投資

股權投資不是債權投資,要麽盆滿缽滿,要麽血本無歸。如(rú)何跨過投資中的(de)坑,找到今天投資10萬元持有(yǒu)1%股份,未來可(kě)能市(shì)值100億元。

八、股權并購

設計并購和(hé)被并購方案。

設計新三闆挂牌計劃、創業闆、主闆上市(shì)計劃,公司不僅要有(yǒu)成長(cháng)性,更重要的(de)是必須符合挂牌、上市(shì)的(de)規範性要求。

十、股權傳承與資産管理(lǐ)

中國(guó)進入企業傳承接班的(de)高(gāo)峰期,如(rú)何保證創始人股權傳承給下一(yī)代?如(rú)何保證公司領導人順利接班?如(rú)何保證家族财富增值?

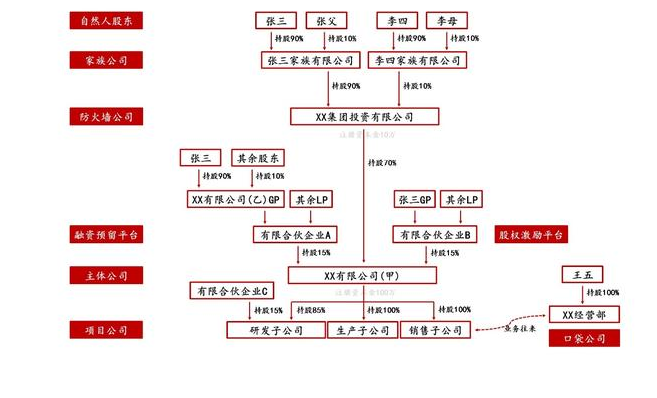

股權架構的(de)設計,被譽為(wèi)企業的(de)“帝王之術”,其重點在于企業設計的(de)股權架構就是老闆治理(lǐ)公司思考的(de)縮影。很多老闆在創業之初“沒想太多”,一(yī)人一(yī)箫一(yī)劍就直接開始幹了。比如(rú)下面這個公司的(de)股權架構圖,各位是不是都很熟悉?

上圖中張三是老闆,李四是公司股東。這個近乎裸奔的(de)股權架構模式在公司發展之初當然沒有(yǒu)問題,但當公司慢慢做(zuò)大之後,一(yī)系列問題将接踵而至:李四通過幾年(nián)打拼已經買房買車結婚生完二胎沒有(yǒu)奮鬥的(de)動力了,張三要如(rú)何激勵?張三看到公司有(yǒu)幾個骨幹打算單幹,想用股權激勵挽留人才,是不是要劃自(zì)己的(de)股份出去(qù)?張三想為(wèi)兒子(zǐ)買套房,打算年(nián)底進行(xíng)公司分紅(hóng),一(yī)分發現公司除了要交25%企業所得稅之後,自(zì)己拿到的(de)分紅(hóng)還要交20%個人所得稅,1000萬的(de)公司利潤,到自(zì)己手裏就隻有(yǒu)540萬了……

這些問題原本都可(kě)以避免,問題的(de)根源在于公司的(de)股權架構過于單薄。

股權架構設計的(de)作用可(kě)以歸納為(wèi)四點:第一(yī),有(yǒu)利于創始人掌握公司控制權;第二,有(yǒu)利于規避法律風險;第三,通過公司正常交易往來合理(lǐ)避稅。第四 ,有(yǒu)利于引進投資者和(hé)員工激勵

那麽股權架構如(rú)何做(zuò)設計呢(ne)?下面我們通過問題逐一(yī)拆解一(yī)個企業需要的(de)五類公司。

第一(yī)類:主體公司

主體公司就是實際做(zuò)業務的(de)公司,這一(yī)類公司一(yī)般采用“有(yǒu)限責任公司”的(de)形式注冊,原因在于有(yǒu)限責任公司對應的(de)責任是“有(yǒu)限”的(de),這個責任是以公司的(de)注冊資本金為(wèi)限,而以個體工商(shāng)戶、個人獨資企業這兩種公司形式注冊的(de)股東則承擔無限連帶責任。這裏的(de)有(yǒu)限是打引号的(de),原因在于:第一(yī),一(yī)人有(yǒu)限公司的(de)股東,如(rú)果要想承擔有(yǒu)限責任,需要證明股東的(de)财産與公司的(de)财産沒有(yǒu)混同,但對一(yī)人有(yǒu)限公司的(de)股東來說證明這一(yī)點十分被動困難;第二,夫妻雙方作為(wèi)兩位股東成立的(de)有(yǒu)限公司通常被認為(wèi)是一(yī)人有(yǒu)限公司,也會陷入到第一(yī)點的(de)被動局面。

主體公司因為(wèi)涉及到衆多實際業務,所以注冊資本金要盡量高(gāo)一(yī)些,可(kě)以認繳。主體公司盡量注冊在有(yǒu)稅收政策的(de)地(dì)方便于做(zuò)稅務籌劃,比如(rú)海南。

順便說一(yī)點,創始人盡量不做(zuò)主體公司的(de)法人,那創始人做(zuò)哪裏的(de)法人呢(ne)?

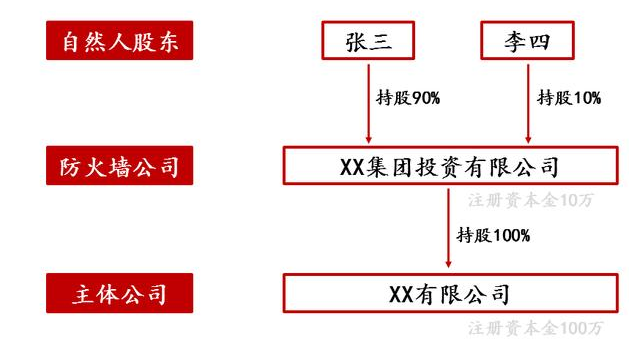

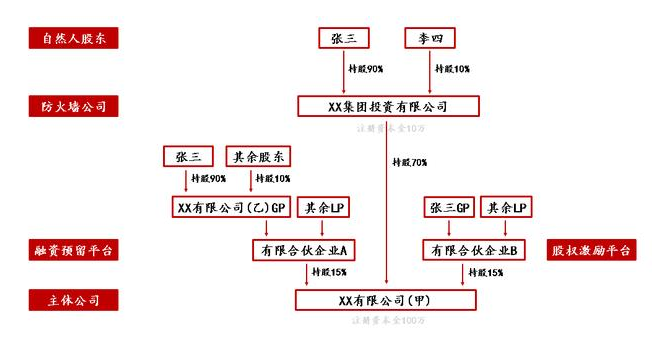

第二類:防火牆公司

防火牆公司一(yī)般也是注冊為(wèi)有(yǒu)限責任公司,它的(de)作用主要有(yǒu)兩個:第一(yī),防火牆公司作為(wèi)法人,可(kě)以将自(zì)然人股東與主體公司隔離(lí),從而降低(dī)了自(zì)然人股東的(de)風險;第二,未來等企業逐步壯大後可(kě)以作為(wèi)投資平台來使用。這裏注意,防火牆公司是不參與主體公司做(zuò)具體實操業務的(de),僅作為(wèi)投資公司使用。在防火牆公司裏,創始人可(kě)以作為(wèi)法人,因為(wèi)站在投資公司的(de)屬性上來說,防火牆公司的(de)風險很低(dī)且可(kě)控。具體股權架構修正如(rú)下:

很多企業也将防火牆公司作為(wèi)企業的(de)集團公司,這類公司的(de)注冊資本金可(kě)以相對低(dī)一(yī)些,但是需要實繳。

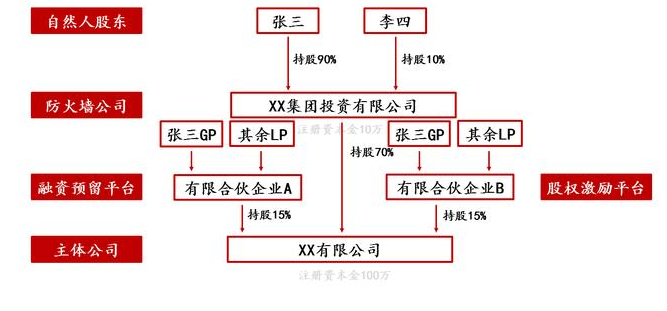

第三類:有(yǒu)限合夥企業

有(yǒu)限合夥企業是受《合夥企業法》約束的(de)一(yī)種企業類型,不受《公司法》約束。有(yǒu)限合夥企業的(de)特點有(yǒu)兩個:第一(yī),企業內(nèi)有(yǒu)一(yī)個普通合夥人GP,對有(yǒu)限合夥企業承擔無限連帶責任。其餘均為(wèi)有(yǒu)限合夥人LP,以各自(zì)出資對有(yǒu)限合夥企業承擔有(yǒu)限責任;第二,普通合夥人GP無論占股是多少,都具有(yǒu)該合夥企業的(de)決策權,有(yǒu)限合夥人LP僅享有(yǒu)分紅(hóng)權。

有(yǒu)限合夥企業的(de)作用有(yǒu)三個:第一(yī),可(kě)以加強創始人——也就是普通合夥人GP對企業的(de)控制力;第二,可(kě)以為(wèi)主體公司中的(de)優秀骨幹人員提供股權激勵的(de)可(kě)能性;第三,可(kě)以為(wèi)主體公司未來融資預留空間。具體股權架構修正如(rú)下:

支付寶公司在有(yǒu)限合夥企業的(de)應用中有(yǒu)一(yī)個可(kě)以借鑒的(de)方式:它們通過一(yī)家有(yǒu)限責任公司來擔任有(yǒu)限合夥企業中的(de)普通合夥人GP,利用有(yǒu)限責任公司的(de)有(yǒu)限責任來對沖有(yǒu)限合夥企業中普通合夥人GP的(de)無限責任。同時,擔任普通合夥人GP的(de)有(yǒu)限責任公司由創始人控制,這既間接控制了有(yǒu)限合夥企業,又釋放出了股權空間,一(yī)舉兩得。

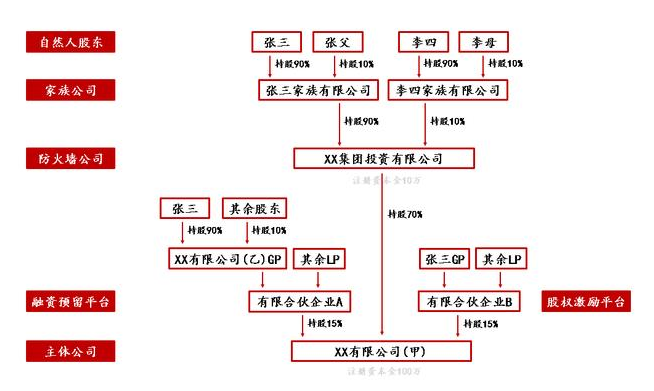

第四類:家族公司

家族公司不是必須設立的(de)公司,它的(de)作用在于稅務籌劃和(hé)财富傳承。

假設我們擁有(yǒu)廠房或者寫字樓等實物資産,這些資産與主體公司、防火牆公司八竿子(zǐ)打不着邊,那麽我們應該成立單獨的(de)有(yǒu)限公司來裝它們,這是沒有(yǒu)問題的(de)。但如(rú)果涉及到這些實物資産股權的(de)轉讓時,有(yǒu)一(yī)個家族公司在控股,轉讓的(de)風險往往會小很多,更不必說實物資産公司還可(kě)以給家族公司帶來一(yī)定的(de)稅籌空間。

家族公司一(yī)般注冊為(wèi)有(yǒu)限責任公司,股東不能隻是夫妻雙方,可(kě)以父母或者子(zǐ)女。家族公司的(de)另一(yī)個好處是有(yǒu)利于财富傳承。如(rú)果公司的(de)創始人退休,可(kě)以把其在家族公司的(de)股權變更給子(zǐ)女,變更人是三代以內(nèi)血親的(de)可(kě)以免交20%的(de)所得稅。

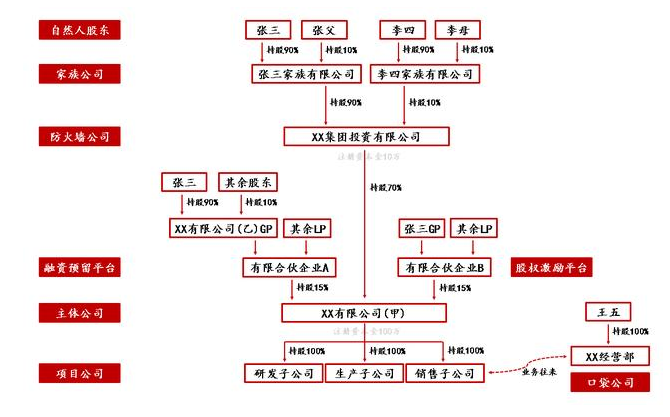

第五類:分、子(zǐ)公司與錢袋公司

主體公司對應的(de)實體業務往往有(yǒu)多個版塊,如(rú)研發、生産、物流、銷售等,故可(kě)以成立多個分、子(zǐ)公司用于不同類型的(de)業務處理(lǐ)。有(yǒu)的(de)公司上市(shì)前為(wèi)了追求更高(gāo)的(de)市(shì)盈率,會選擇将業務闆塊進行(xíng)拆分,把人員過于密集或效益不佳的(de)部門剝離(lí)開之後再上市(shì)。

口袋公司一(yī)般是以個體工商(shāng)戶注冊的(de)公司,目的(de)是作為(wèi)創始人的(de)錢袋,用于少量财富的(de)“搬家”,故也被稱為(wèi)錢袋子(zǐ)公司。口袋公司用于搬家的(de)方式很多,比如(rú)知識産權使用費、中介費等,核心原因是個體工商(shāng)戶的(de)稅負隻有(yǒu)3%,大部分地(dì)區200萬以下還是免稅。但需要注意的(de)是,如(rú)果通過口袋公司将财富搬家,需要有(yǒu)真實且合理(lǐ)的(de)業務往來,合同、流水、發票(piào)也是缺一(yī)不可(kě)。另外,口袋公司在工商(shāng)部門登記的(de)經營者不能與其往來公司有(yǒu)股權關系,否則這種稅籌的(de)方式可(kě)能會被視(shì)為(wèi)無效。具體股權架構修正如(rú)下:

當然,如(rú)果創始人需要對各個項目公司中的(de)優秀骨幹進行(xíng)股權激勵也是容易的(de),隻需要将分、子(zǐ)公司中一(yī)部分股權拿出來,通過有(yǒu)限合夥企業作為(wèi)股權激勵平台即可(kě)實現。需要注意的(de)是,如(rú)果公司要進行(xíng)股權激勵,優先從項目公司進行(xíng)分股,而非從主體公司。項目公司的(de)股權受益人是無法享受主體公司上市(shì)後的(de)資本溢價的(de),所以對于項目公司中特别優秀的(de)骨幹人員,可(kě)以從子(zǐ)公司的(de)股權激勵平台轉到主體公司的(de)股權激勵平台,從而實現股權置換,享受資本溢價。